Kelas : 1EB10

NPM : 24214311

TINGKAT KESEHATAN BANK

BAB 1

Latar Belakang

Pada waktu sekarang dalam

perekonomian tumbuh dan berkembang berbagai macam lembaga keuangan. Salah satu

diantara lembaga-lembaga keuangan tersebut yang nampaknya paling besar

peranannya dalam perekonomian adalah lembaga keuangan bank, yang lazimnya

disebut bank. Bank merupakan lembaga keuangan yang menjadi tempat bagi

perusahaan, badan-badan pemerintah dan swasta, maupun perorangan menyimpan

dana-dananya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan,

bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem

pembayaran bagi semua sektor perekonomian.

Di Indonesia ini banyak kita jumpai

bank, baik bank milik negara, swasta, pemerintah, atau yang lainnya. Salah satu

unsur yang sangat diperhatikan oleh bank adalah kinerja bank tersebut, dengan

kata lain yaitu masalah tingkat kesehatannya. Banyak para pemegang rekening

giro, deposito ataupun tabungan ingin mengetahui tingkat kesehatan suatu bank

dimana ia menanamkan dananya. Untuk menilai tingkat kesehatan bank dapat

dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan

dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat

dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat

kesehatan bank.Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan

perubahan - perubahan pokok pada trend jumlah, dan hubungan serta alasan

perubahan tersebut. Hasil analisis laporan keuangan akan membantu

mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan

dasar pertimbangan mengenai potensi.

Keberhasilan perusahaan dimasa mendatang. Untuk menilai

kinerja perusahaan perbankan umumnya digunakan aspek penilaian, yaitu: Capital,

Assets, Management, Earnings, dan Liquidity yang biasa disebut CAMEL.

Aspek-aspek tersebut menggunakan rasio keuangan. Hal ini menunjukan bahwa rasio

keuangan dapat digunakan untuk menilai tingkat kesehatan bank.

Tujuan Penelitian

Adapun

tujuan dari tulisan ini adalah agar kita dapat memahami pengertian dari tingkat

kesehatan bank,latar belakang,faktor penentu dan pengaruhnya terhadap beberapa

aspek,variabel penentu kesehatan bank dll.

BAB 3

Bank dalam menjalankan usahanya

menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai

alternatif investasi. Sehubungan dengan fungsi penghimpunan dana ini, bank

sering pula disebut lembaga kepercayaan. Sejalan dengan karakteristik usahanya

tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur

oleh pemerintah. Bank dapat mempengaruhi jumlah uang beredar yang merupakan

salah satu sasaran pengaturan oleh penguasa moneter dengan menggunakan berbagai

piranti kebijakan moneter.

Pengertian Tingkat

Kesehatan Bank

Kemampuan suatu bank untuk melakukan kegiatan operasional perbankan

secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan

cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Sigit triandaru

dan Totok Budisantoso, 2006:51). Dengan adanya aturan tentang kesehatan bank

ini, perbankan diharapkan selalu dalam kondisi sehat, sehingga tidak akan

merugikan masyarakat yang berhubungan dengan perbankan. Bank yang beroperasi

dan berhubungan dengan masyarakat diharapkan hanya bank yang betul-betul sehat.

Aturan tentang kesehatan bank yang diterapkan oleh Bank Indonesia mencakup

berbagai aspek dalam kegiatan bank.mulai dari penelitian kualitatif maupun

kuantitatif terhadap berbagai aspek yang berpengaruh dalam resiko dan kinerja

suatu bank. Penilaian tersebut dilakukan setelah mempertimbangkan unsur

jugdement. Tujuan dari penilaian tingkat kesehatan suatu bank itu sendiri

adalah sebagai gambaran apakah bank tersebut dapat menjalankan fungsinya dengan

baik atau tidak. Berdasarkan Peraturan

Bank Indonesia No. 13/ 1 /PBI/2011,

kesehatan bank merupakan sarana bagi otoritas pengawas dalam menetapkan

strategi dan fokus pengawasan terhadap bank. Oleh karena itu Bank wajib

memelihara atau meningkatkan Tingkat Kesehatan Bank dengan menerapkan prinsip

kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha.

(Undang-Undang Nomor 10 Tahun 1998 pasal 2 ayat 1).

Kategori bank yang

dianggap sehat adalah bank yang dapat menjalankan fungsinya dengan baik, yaitu

dapat menjaga dan memelihara kepercayaan masyarakat, dapat membantu kelancaran

lalu lintas pembayaran dan dapat membantu pemerintah dalam melakukan

kebijaksanaan khususnya kebijakan moneter. Dan untuk dapat menjalankan

fungsinya dengan baik, bank harus mempunyai modal yang cukup.

7 ATURAN KESEHATAN BANK

Berdasarkan

Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, pembinaan dan pengawasan

bank dilakukan oleh bank Indonesia, menetapkan bahwa :

1. bank wajib

memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas

aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek

lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha

sesuai dengan prinsip kehati-hatian;

2. Dalam

memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan

kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank

dan kepentingan nasabah yang mempercayakan dananya kepada Bank,

3. Bank wajib

menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai

usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia;

4. Bank atas

permintaan Bank Indonesia, wajib memberikan kesempatan bagi pemeriksaan buku-buku

dan berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam

rangka memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan

yang dilaporkan oleh bank tersebut;

5. Bank Indonesia

melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu

apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan

atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank;

6. Bank wajib

untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan

dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang

ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut

wajib terlebih dahulu diaudit oleh akuntan publik;

7. Bank wajib mengumumkan

neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh

Bank Indonesia.

Peraturan

kesehatan bank menekankan bahwa bank di Indonesia memiliki kewajiban untuk

melakukan aturan-aturan yang telah disebutkan diatas. Keadaan bank yang tidak

sehat akan merusak keadaan perbankan secara keseluruhan dan mengurangi rasa

kepercayaan masyarakat. Bank Indonesia sebagai bank sentral mempunyai hak untuk

selalu mengawasi jalannya kegiatan operasional bank dengan mengetahui posisi

keuangan perbankan agar keadaan perbankan di Indonesia dalam keadaan sehat

untuk senantiasa melakukan kegiatannya.

Faktor Penentu Perhitungan Kesehatan

Bank

Bank wajib melakukan

penilaian tingkat kesehatan dengan menggunakan pendekatan risiko (Risk-based Bank Rating) baik secara

individual maupun secara konsolidasi. (Undang-Undang Nomor 10 Tahun 1998 pasal

2 ayat 3). Dan juga bank wajib melakukan penilaian sendiri (self assessment) atas tingkat

kesehatan bank . (Undang-Undang Nomor 10 Tahun 1998 pasal 3 ayat 1) . Penilaian

sendiri (self assessment)

tingkat kesehatan bank tersebut dilakukan paling kurang setiap semester untuk

posisi akhir bulan Juni dan Desember. (Undang-Undang Nomor 10 Tahun 1998 pasal

3 ayat 2). Dan untuk faktor penentu

dalam perhitungan kesehatan bank tersebut berdasarkan jurnal yang telah di

review adalah sebagai berikut :

Dalam jurnal ini sampel yang

digunakan adalah 66 bank yang terdaftar pada direktori perbankan Indonesia

tahun 2005,2006,2007. Pengujian hipotesis menggunakan binary logistic

regression. Variabel dalam jurnal adalah

tingkat/kondisi kesehatan bank sebagai variabel dependentt dan 11 rasio

kesehatan bank sebagai variabel independent yang mempengaruhi. Berdasarkan

hasil analisis diketahui dalam menentukan tingkat kesehatan bank digunakan

beberapa rasio kesehatan bank untuk menghitungnya. Namun hasil dari perhitungan

rasio-rasio tersebut dengan uji binary logistic regression hanya beberapa yang berpengaruh signifikan

dalam menentukan kesehatan bank karena memiliki nilai signifikansi <0,05,

selebihnya dianggap kurang signifikan karena memiliki nilai signifikansi

>0,05. Namun untuk keterangan

tambahan dalam penelitan ini masih memiliki beberapa keterbatasan, juga

pengukuran hanya terhadap rasio CAMEL belum menggunakan CAMELS, sehingga

apabila terdapat beberapa perbedaan pendapat mungkin disebabkan oleh estimasi

paramemter regresi yang berbeda.

Pengaruh dari tingkat

kesehatan bank

Setelah mengetahui pengertian dari tingkat kesehatan

bank, tujuan penilaian tingkat kesehatan bank dan faktor apa saja yang menentukan dalam

penilaian tingkat kesehatan bank maka selanjutnya adalah aspek apa saja yang

dipengaruhi oleh hasil penilaian tingkat kesehatan suatu bank. Berdasarkan

beberapa jurnal yang saya review memang hasil penilaian tingkat kesehatan bank

akan memberikan pengaruh terhadap beberapa aspek. Berikut adalah beberapa aspek

yang dipengaruhi oleh faktor tingkat kesehatan suatu bank bersama dengan hasil

review jurnalnya :

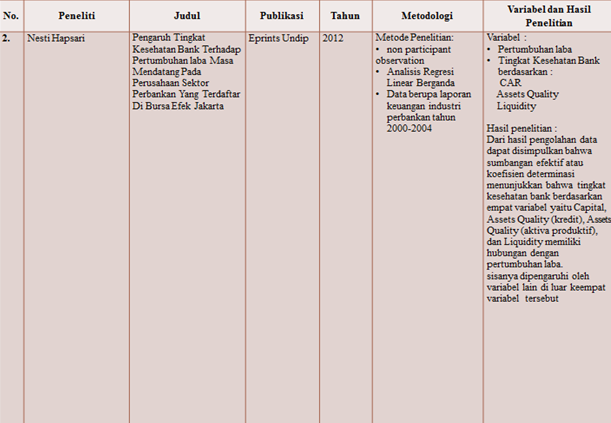

Dalam jurnal ini data yang digunakan adalah laporan

keuangan industri perbankan tahun 2000-2004 .

Pengujian hipotesis menggunakan analisis regresi linear berganda.

Berdasarkan hasil jurnal diketahui bahwa tingkat kesehatan bank mempengaruhi

pertumbuhan laba pada masa mendatang, untuk perusahaan yang digunakan sebagai

data adalah perusahaan sektor perbankan yang terdaftar di BEJ. Pernyataan

tersebut didasarkan atas hasil pengolahan data terhadap dua variabel yaitu variabel

pertumbuhan laba sebagai variabel dependent dan variabel tingkat kesehatan bank

sebagai variabel independent yang mempengaruhi. Variabel tingkat kesehatan bank

disini dihitung melalui CAR, Assets Quality dan Liquiditynya. Perhitungan dari

uji hipotesis dua variabel ini adalah sebagai berikut :

Capital nilai t hitung sebesar

3,032 (α = 0,009) sehingga kesimpulannya Ho

ditolak dan Ha diterima. Kesimpulan ini

menunjukkan bahwa Capital memiliki pengaruh signifikan terhadap pertumbuhan

laba.

Assets Quality (kredit) nilai t hitung sebesar 4,935 (α =

0,001) dan Assets Quality (aktiva produktif) nilai t hitung sebesar 2,365 (α =

0,033) sehingga kesimpulannya Ho ditolak

dan Ha diterima. Kesimpulan ini

menunjukkan bahwa Assets Quality pada kredit dan aktiva produktif memiliki

pengaruh signifikan terhadap pertumbuhan laba

Liquidity nilai t hitung sebesar 2,273 (α = 0,016) )

sehingga kesimpulannya Ho ditolak dan Ha diterima. Kesimpulan ini menunjukkan bahwa Liquidity

juga memiliki pengaruh signifikan

terhadap pertumbuhan laba

Sehingga

kesimpulan dan hasil analisis dari uji

hipotesis dalam penelitaan ini menunjukkan bahwa benar tingkat kesehatan bank

memberikan sumbangan efektif dalam mempengaruhi pertumbuhan laba di masa

mendatang pada perusahaan perbankan yang terdaftar di bursa efek jakarta,

walaupun sisanya memang dipengaruhi juga oleh faktor di luar variabel

independent tersebut.

Metodologi Penelitian

Data

Penelitian

Data yang digunakan adalah data

kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka). Dalam

penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan oleh

lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data

sekunder berupa laporan laporan keuangan

PT. Bank Negara Indonesia (persero) Tbk dan PT. Bank Bukopin dari tahun 2006

sampai dengan 2008 yaitu berupa : Neraca, Laporan Rugi/ Laba, Laporan Kualitas

Aktiva Produktif, dan Laporan Kewajiban Penyediaan Modal Minimum.

Objek

Penelitian

Objek penelitian yang akan diteliti

pada penelitian ini adalah PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank

Bukopin Penulis menganalisis kedua bank

tersebut, karena menurut penulis kedua bank tersebut sudah lebih maju dalam

mengembangkan produk dan jasa yang diberikan kepada masyarakat dibandingkan

dengan bank lainnya serta data yang diperoleh penulis lebih mudah dan lebih

lengkap dibandingkan dengan bank yang lainnya.

Definisi

Variabel dan Alat Analisis

Alat analisis yang digunakan dalam

menganalisis tingkat kesehatan kedua bank tersebut diatas yaitu dengan

menggunakan suatu teknik yang disebut dengan teknik analisa CAMEL. Melakukan

penilaian hanya berdasarkan pendekatan kuantitatif. Hal ini dikarenakan

terbatasnya data yang diperoleh penulis.

Adapun aspek-aspek yang di analisis penulis hanya dilihat dari aspek C

(Capital), A (Asset), M (Managemen), E (Earning) , dan L (Liquidity). Adapun

penilaian dari masing-masing aspek tersebut meliputi :

1.

Capital

(Permodalan)

Pada aspek permodalan ini yang

dinilai adalah permodalan yang di dasarkan kepada kewajiban penyediaan modal

minimum bank. Penilaian tersebut di dasarkan kepada CAR (Capital Adequacy

Ratio).

CAR = Total Modal : Aktiva Tertimbang Menurut Resiko (ATMR) x

100%

2.

Asset

(Aktiva)

Asset (aktiva) suatu bank akan dinilai

berdasarkan kualitas aktiva produktif (KAP) yang diklasifikasikan adalah aktiva

produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan

penghasilan atau menimbulkan kerugian yang besarnya ditetapkan sebagai berikut

: a. 25 % dari kredit yang digolongkan Dalam Perhatian Khusus (DPK) b. 50

% dari kredit yang digolongkan Kurang

Lancar (KL) c. 75 % dari kredit yang digolongkan Diragukan (D) d. 100 % dari

kredit yang digolongkan Macet (M)

KAP =

Aktiva Produktif Yang diklasifikasikan : AktivaProduk x 100 %

3.

Management

(Manajemen)

Aspek manajemen pada penilaian

kinerja bank dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan

BI tetapi sesuai dengan data yang tersedia diproyeksikan dengan Net Profit Margin.

Net Profit Margin = Laba Bersi

: Pendapatan Nasional x 100

%

4.

Earning (Rentabilitas)

Rentabilitas suatu bank dalam analisa

CAMEL ini adalah meliputi besarnya rasio laba sebelum pajak diperoleh terhadap

total asset (ROA), dan rasio beban operasional terhadap pendapatan operasional

bank (BOPO).

a. ROA =

Laba Sebelum Pajak : Total Aktiva

x 100 %

b. BOPO =

Biaya Operasional : Pendapatan Operasional x 100 %

5.

Liquidity

(Likuiditas)

Adapun faktor likuiditas yang dinilai

dalam analisa CAMEL ini adalah rasio kredit terhadap dana pihak ketiga (LDR).

LDR = Kredit :

Dana Pihak Ketiga x 100 %

BAB 4

Hasil Pembahasan

Setelah melakukan perhitungan dan

analisa pada masing-masing aspek Capital, Asset, Management, Earning, dan

Liquidity, maka secara keseluruhan hasilnya ialah sebagai berikut :

1. Pada PT. Bank Negara Indonesia (Persero)

Tbk pada aspek permodalan selama periode 2006-2008, rasio CAR berada diantara

peringkat 1 dan 2, pada aspek aktiva rasio KAP pada periode 2006-2008 berada

pada peringkat 3, pada aspek manajemen tahun 2006 rasio NPM berada

diantara peringkat 1 dan 2, sedangkan

pada tahun 2007 dan 2008 berada pada peringkat 3, pada aspek rentabilitas pada

tahun 2006 rasio ROA berada diantara peringkat 1 dan 2, sedangkan pada tahun

2007 dan 2008 rasio ROA berada pada peringkat 3 dan BOPO periode 2006-2008

berada diantara peringkat 1 dan 2, pada aspek likuiditas pada tahun 2006 rasio LDR berada pada

peringkat 3, sedangkan pada tahun 2007 dan 2008 rasio LDR berada pada peringkat

1. Tingkat kesehatan PT. Bank Negara Indonesia (Persero) Tbk selama periode

2006-2008, secara keseluruhan rata-rata berada diantara peringkat komposit 1

dan peringkat komposit 2. Hal ini berarti secara keseluruhan dapat dikatakan

dalam keadaan sehat.

2.

Pada PT. Bank Bukopin Tbk pada aspek permodalan selama tahun 2006 dan

2007 rasio CAR berada diantara peringkat

4 dan 5, sedangkan pada tahun 2008 berada diantara peringkat 1 dan 2, pada

aspek aktiva rasio KAP pada tahun 2006 dan 2007 berada diantara peringkat 1 dan

2, sedangkan pada tahun 2008 berada pada peringkat 3, pada aspek manajemen pada

periode 2006-2008 rasio NPM berada diantara

peringkat 1 dan 2, pada aspek rentabilitas Pada periode 2006- 2008 rasio ROA berada diantara

peringkat 1 dan 2 dan BOPO periode 2006-2008 berada diantara peringkat 1 dan 2,

pada aspek likuiditas pada tahun 2006 dan 2007 rasio LDR berada pada peringkat 1,

sedangkan pada tahun 2008 rasio LDR berada pada peringkat 2. Tingkat kesehatan

PT. Bank Bukopin (Persero) Tbk selama periode 2006-2008, secara keseluruhan

rata-rata berada diantara peringkat komposit 1 dan peringkat komposit 2. Hal

ini berarti secara keseluruhan dapat dikatakan dalam keadaan sehat.

3. Dengan dilakukannya perbandingan

antara kedua bank tersebut, secara keseluruhan dapat diketahui bahwa PT. Bank

Bukopin Tbk lebih sehat dibandingkan dengan PT. Bank Negara Indonesia (Persero)

Tbk. Hal ini dapat dilihat dari aspek Asset, Management, Earning, dan

Liquidity, yang dimiliki oleh PT. Bank Bukopin Tbk lebih baik daripada yang

dimiliki oleh PT. Bank Negara Indonesia (Persero) Tbk.

Berdasarkan hasil jurnal diketahui bahwa tingkat

kesehatan bank mempengaruhi tingkat ekspansi kreditnya. Pernyataan tersebut

didasarkan atas hasil pengolahan data terhadap dua variabel yaitu variabel

tingkat ekspansi kredit sebagai variabel dependent dan variabel tingkat

kesehatan bank sebagai variabel independent yang mempengaruhi. Variabel tingkat

kesehatan bank disini dihitung melalui CAR, AP, PPAP, ROA, BOPO, CR dan LDR.

Perhitungan dari uji hipotesis dua variabel ini adalah sebagai berikut :

Tingkat kesehatan bank

berdasarkan CAR, AP,

PPAP, ROA, BOPO, CR dan LDR secara

serempak berpengaruh terhadap besarnya tingkat ekspansi kredit. Dalam hal ini

diketahui nilai prop. Value masing-masing tahun adalah 0,000 atau lebih kecil

dari 5%, yang berarti dengan tingkat keyakinan 95 %, sehingga pengaruhnya

terhadap tingkat ekspansi kredit adalah signifikan.

Tingkat kesehatan bank

berdasarkan CAR, AP,

PPAP, ROA, BOPO, CR dan LDR Secara

parsial/ individual diketahui besarnya prob. Value masing-masing variabel lebih besar daripada α (5%) sehingga pengaruhnya terhadap tingkat ekspansi kredit adalah

signifikan.

Tingkat kesehatan bank

berdasarkan CAR, AP,

PPAP, ROA, BOPO, CR dan LDR secara

bersama-sama (berganda) tahun 2002, 2003, dan 2004 mempunyai hubungan yang

tinggi sehingga pengaruhnya

terhadap tingkat ekspansi kredit adalah signifikan juga.

BAB 5

Kesimpulan

Tingkat

kesehatan bank memang harus dijaga kestabilitasannya oleh setiap bank karena

setiap perubahannya akan memberikan pengaruh terhadap beberapa variabel,

seperti yang dsebutkan diatas yaitu tingkat harga saham, tingkat ekspansi

kredit dan tingkat laba di masa depan. Semakin baik tingkat kesehatan suatu

bank maka variabel tersebut akan mengarah ke arah positif. Namun apabila

tingkat kesehatan bank ternyata kurang baik maka variabel tersebut akan

mengarah ke arah negatif. Selain itu

kesehatan bank juga menunjukkan kemampuannya dalam memenuhi tanggung jawabnya

dalam kegiatan operasional sehingga apabila suatu bank tidak dapat menjaga

kestabilitasannya maka bank itu akan kehilangan kepercayaan kredibilitasnya

baik dari masyarakat, investor dan juga pemerintah yang pada akhirnya akan

membuat bank itu berpotensi untuk bangkrut.

Sumber